Assalammualaikum wr.wb kali ini di blog ini saya akan memaparkan tentang kerangka dasar keuangan syariah semogaa bermanfaat buat teman" dan menambah wawasan teman-teman semuaa :)

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah merupakan pengaturan akuntansi yang memberikan konsep yang mendasari penyusunan dan penyajian laporan keuangan atas transaksi syariah.

Berbeda dengan Kerangka Konseptual Pelaporan Keuangan (KKPK) pada SAK umum yang mengacu kepada transaksi konvensional, KDPPLK Syariah memberikan konsep dasar paradigma, asas transaksi syariah, dan karakteristik transaksi syariah.

Sejarah Kerangka Dasar Keuangan Syariah

Kerangka dasar laporan keuangan ini pertama kali disahkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada 27 Juni 2007 dan masih berlaku hingga saat ini.

Berdasarkan surat Dewan Pengurus Nasional (DPN) IAI No. 0823-B/DPN/IAI/XI/2013 maka seluruh produk akuntansi syariah yang sebelumnya dikeluarkan oleh DSAK IAI dialihkan kewenangannya kepada Dewan Standar Akuntansi Syariah (DSAS) IAI.

Paradigma Transaksi Syariah

Transaksi syariah berlandaskan pada paradigma dasar bahwa alam semesta dicipta oleh Tuhan sebagai amanah (kepercayaan ilahi) dan sarana kebahagiaan hidup bagi seluruh umat manusia untuk mencapai kesejahteraan hakiki secara material dan spiritual (al-falah).

Paradigma dasar ini menekankan setiap aktivitas umat manusia memiliki akuntabilitas dan nilai illahiah yang menempatkan perangkat syariah dan akhlak sebagai parameter baik dan buruk, benar dan salahnya aktivitas usaha. Paradigma ini akan membentuk integritas yang membantu terbentuknya karakter tata kelola yang baik (good governance) dan disiplin pasar (market discipline) yang baik

Syariah merupakan ketentuan hukum Islam yang mengatur aktivitas umat manusia yang berisi perintah dan larangan, baik yang menyangkut hubungan interaksi vertikal dengan Tuhan maupun interaksi horizontal dengan sesama makhluk. Prinsip syariah yang berlaku umum dalam kegiatan muamalah (transaksi syariah) mengikat secara hukum bagi semua pelaku dan stakeholder entitas yang melakukan transaksi syariah. Akhlak merupakan norma dan etika yang berisi nilai-nilai moral dalam interaksi sesama makhluk agar hubungan tersebut menjadi saling menguntungkan, sinergis dan harmonis. Asas Transaksi Syariah

Berdasarkan KDPPLK Syariah, transaksi syariah berdasarkan pada prinsip:

a. Persaudaraan (ukhuwah) esensinya merupakan nilai universal yang menata interaksi sosial dan harmonisasi kepentingan para pihak untuk kemanfaatan secara umum dengan semangat saling tolong menolong. Transaksi syariah menjunjung tinggi nilai kebersamaan dalam memperoleh manfaat (sharing economics) sehingga seseorang tidak boleh mendapat keuntungan di atas kerugian orang lain. Ukhuwah dalam transaksi syariah berdasarkan prinsip saling mengenal (ta’aruf), saling memahami (tafahum), saling menolong (ta’awun), saling menjamin (takaful), saling bersinergi dan beraliansi (tahaluf).

b. Keadilan (‘adalah) esensinya menempatkan sesuatu hanya pada tempatnya dan memberikan sesuatu hanya pada yang berhak serta memperlakukan sesuatu sesuai posisinya. Implementasi keadilan dalam kegiatan usaha berupa aturan prinsip muamalah yang melarang adanya unsur:

1) riba (unsur bunga dalam segala bentuk dan jenisnya, baik riba nasiah maupun fadhl);

2) kezaliman (unsur yang merugikan diri sendiri, orang lain, maupun lingkungan);

3) maysir (unsur judi dan sikap spekulatif);

4) gharar (unsur ketidakjelasan); dan

5) haram (unsur haram baik dalam barang maupun jasa serta aktivitas operasional yang terkait).

c. Kemaslahatan (maslahah) esensinya merupakan segala bentuk kebaikan dan manfaat yang berdimensi duniawi dan ukhrawi, material dan spiritual, serta

individual dan kolektif.

d. Keseimbangan (tawazun) esensinya meliputi keseimbangan aspek material dan spiritual, aspek privat dan publik, sektor keuangan dan sektor riil, bisnis dan sosial, dan keseimbangan aspek pemanfaatan dan pelestarian. Transaksi syariah tidak hanya menekankan pada maksimalisasi keuntungan perusahaan semata untuk kepentingan pemilik (shareholder). Sehingga manfaat yang didapatkan tidak hanya difokuskan pada pemegang saham, akan tetapi pada semua pihak yang dapat merasakan manfaat adanya suatu kegiatan ekonomi.

e. Universalisme (syumuliyah) esensinya dapat dilakukan oleh, dengan, dan untuk semua pihak yang berkepentingan (stakeholder) tanpa membedakan suku, agama, ras dan golongan, sesuai dengan semangat kerahmatan semesta (rahmatan lil alamin).

Karakteristik Transaksi Syariah

Implementasi transaksi yang sesuai dengan paradigm dan asas transaksi syariah harus memenuhi karakteristik dan persyaratan sebagai berikut:

transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha;

prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan baik (thayib);

uang hanya berfungsi sebagai alat tukar dan satuan pengukur nilai, bukan sebagai komoditas;

tidak mengandung unsur riba;

tidak mengandung unsur kezaliman;

tidak mengandung unsur maysir;

tidak mengandung unsur gharar;

tidak mengandung unsur haram;

tidak menganut prinsip nilai waktu dari uang (time value of money) karena keuntungan yang didapat dalam kegiatan usaha terkait dengan risiko yang melekat pada kegiatan usaha tersebut sesuai dengan prinsip al ghunmu bil ghurmi (no gain without accompanying risk);

transaksi dilakukan berdasarkan suatu perjanjian yang jelas dan benar serta untuk keuntungan semua pihak tanpa merugikan pihak lain sehingga tidak diperkenankan

menggunakan standar ganda harga untuk satu akad serta tidak menggunakan dua transaksi bersamaan yang berkaitan (ta’alluq) dalam satu akad;

tidak ada distorsi harga melalui rekayasa permintaan (najasy), maupun melalui rekayasa penawaran (ihtikar); dan

tidak mengandung unsur kolusi dengan suap menyuap (risywah).

Tujuan dan Peranan

Kerangka dasar ini menyajikan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para penggunanya. Tujuan kerangka dasar ini adalah untuk digunakan

sebagai acuan bagi:

penyusun standar akuntansi keuangan syariah, dalam pelaksanaan tugasnya;

penyusun laporan keuangan, untuk menanggulangi masalah akuntansi syariah yang belum diatur dalam standar akuntansi keuangan syariah;

auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi syariah yang berlaku umum; dan

para pemakai laporan keuangan, dalam menafsirkan informasi yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan syariah. Meliputi: investor, pemilik dana qardh, pemilik dana syirkah temporer, pemilik dana titipan, pembayar dan penerima ZIS &wakaf, pengawas syariah, karyawan, pemasok, pelanggan, pemerintah, masyarakat

Bentuk Laporan Keuangan

Posisi Keuangan Entitas Syariah (dalam Neraca)

Informasi Kinerja Entitas Syariah (dalam Laporan Laba-Rugi)

Informasi perubahan posisi keuangan entitas syariah

Informasi lain

Catatan dan Skedul Tambahan

Asumsi Dasar

Dasar Akrual

Pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan diungkapkan dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan usaha entitas syariah dan akan melanjutkan usahanya di masa depan.

Karakteristik Kulaitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai.Terdapat empat karateristik kualitatif pokok yaitu:

*Dapat Dipahami

*Relevan

*Keandalan

*Dapat dibandingkan

Unsur-Unsur Laporan Keuangan

Sesuai karakteristik maka laporan keuangan entitas syariah antara lain meliputi:

komponen laporan keuangan yang mencerminkan kegiatan

komersial:

laporan posisi keuangan;

laporan laba rugi;

laporan arus kas; dan

laporan perubahan ekuitas.

komponen laporan keuangan yang mencerminkan kegiatan

sosial:

laporan sumber dan penggunaan dana zakat; dan

laporan sumber dan penggunaan dana kebajikan.

komponen laporan keuangan lainnya yang mencerminkan kegiatan dan tanggung jawab khusus entitas syariah tersebut.

Pengukuran Unsur Laporan Keuangan

Biaya Historis

Biaya Kini

Nilai Realisasi/penyelesaian

Dasar pengukuran yang lazimnya digunakan entitas syariah dalam penyusunan laporan keuangan adalah biaya historis. Ini biasanya digabungkan dengan dasar pengukuran yang lain. Misalnya, persediaan biasanya dinyatakan sebesarnilai terendah dari biaya historis atau nilai realisasi bersih (lower of cost or net realizable value), atau akuntansi dana pensiun menilai aset tertentu berdasarkan nilai wajar (fair value).

Semoga bermanfaat buat teman" semua Assalammualikum wr.wb

AKUNTANSI KEUANGAN SYARIAH ( SISTEM KEUANGAN SYARIAH)

Assalammualaikum teman-teman😊

apakabar teman'' saya harap kabarnyabaik semua yaa nah kali ini saya akan membahas tentang sistem keuangan syariah semoga bermanfaat ya teman"

Sistem Keuangan Syariah dan Transaksi Syariah

Pengertian Sistem Keuangan Syariah

Sistem keuangan syariah bisa disebut sebagai salah satu

sistem yang digunakan dengan mengacu para prinsip Islami dan juga dasar hukum

Islam sebagai pedomannya. Sistem ini digunakan untuk melakukan aktifitas di

berbagai bidang saja keuangan yang telah diselenggarakan oleh lembaga keuangan

yang tentunya syariah.

Tugas inti dari sistem keuangan yaitu mengalihkan dana yang

tersedia atau biasa disebut loanable funds yang berasal dari nasabah kepada

pengguna dana.

Hal ini digunakan untuk membeli barang atau jasa. Hal ini

dilakukan selain untuk investasi , sehingga ekonomi bisa tumbuh dan

meningkatkan pendapatan hidup. Standar hidupun akan mengikuti seiring

berkembangnya ekonomi .

Sistem keuangan salah satunya berbasis syariah. Dimana

sistem ini digunakan untuk mengelola keuangan yang menggunakan prinsip dasar

syariah. Prinsip dasar syariah diambil dari Al Quran dan juga sunah yang sudah

dipatenkan dan dipercaya oleh agama islam. Di Indonesia khususnya, prinsip

syariah adalah hukum islam dalam kegiatan perbankan dan keuangan berdasarkan

fatwa yang dikeluarkan oleh lembaga yang memiliki wewenang.

👉Konsep Memelihara Harta

Dalam Islam memang ada konsep untuk memelihara kekayaan agar

bisa dimiliki manusia dengan baik dan juga bisa digunakan secara bermanfaat,

tentunya banyak orang yang memang memanfaatkan uang untuk hal yang tidak baik.

Sedangkan untuk harta yang baik harus memiliki dua kriteria

seperti halnya cara yang sah dan benar serta dipergunakan dengan baik di jalan

Allah SWT. Menurut Islam, kepemilikan harta kekayaan pada manusia terbatas pada

kepemilikan dan kemanfaatannya selama masih hidup di dunia, dan bukan

kepemilikan yang bersifat mutlak.

Akad dan Transaksi

Dalam hukum syariah ada yang disebut akad yakni akad adalah

pertalian antara penyerahan atau ijab dan penemrimaan atau qabul yang

dibenarkan menurut Islam. Menurut Abdul Razak Al Sanhuri dalam Nadhariyatul

aqdi, akad adalah kesepakatan dua belah pihak atau lebih yang menimbulkan

kewajiban hukum yaitu konsekuensi hak dan kewajiban yang mengikat pihak

tertentu.

1. Akad Tabarru

Akad Tabarru adalah perjanjian yang merupakan transaksi yang

tidak ditujukan untuk laba, atau bisa disebut transaksi nirlaba. Dimana tujuan

ini memang untuk tolong menolong karena ingin berbuat kebaikan. Dalam akad

tabarru siapa yang berbuat kebaikan tersebut tidak berhak memberikan imbalan

akan mengharapkan imbalan dari Allah SWT.

Bentuk akad tabarru terbagi menjadi tiga, yakni :

meminjamkan uang : Ketika meminjamkan uang anda tidak boleh

melebihkan pembayaran atas pinjaman yang diberikan karena kelebihan itu

masuknya menjadi riba.

meminjamkan jasa merupakan memberikan keahlian atau

keterampilan

Memberikan sesuatu, sedangkan ada juga akad yang bisa

dimanfaatkan dengan memberikan sesuatu misalnya ilmu baik umum maupun agama,

dan juga memberikan sesuatu secara sukarela (Baca: Manfaat Akuntansi)

2. Akad Tijarah

Akad tijarah adalah akad yang dilakukan dengan tujuan

memperoleh keuntungan, dimana keuntungan ini memang harus ada rukun dan

syaratnya. Dalam transaksi untuk mendapat keuntungan ada aturan tertentu yang

dimiliki, seperti adanya ijab qabul atau kesepakatan antara dua pihak baik

transaksi maupun keuntungannya, melakukan transaksi yang menguntungkan namun

tidak memaksa pihak lain atau membohongi pihal lainnya.

👉Transaksi yang Dilarang

Dalam sistem keuangan syariah ada beberapa transaksi dan

juga ekonomi yang dilarang dan menimbulkan dosa atau hal yang dibenci oleh

Allah SWT. Mengutip dari Surah QS 16:115 “Sesungguhnya Allah hanya mengharamkan

atasmu bangkai, darah, daging babi dan hewan yang di sembelih dengan (Menyebut

nama) selain Allah, tetapi barang siapa terpaksa (memakannya) bukan karena mereka

menginginkannya dan tidak pula melampaui batas, maka sesungguhnya Allah maha

pengampun dan maha penyayang.

Ada beberapa sistem akuntansi yang dilarang diantaranya :

1. Riba

Riba berasal dari kata Al-Ziyadah. Sudah tertera di Al Quran

bahwa riba dan shadaqah dipertentangkan, dimana praktik riba yang dapat

memberikan keuntungan secara berlipat ganda dipertentangkan dengan shadaqah

yang dinyatakan sebagai pinjaman kepada Allah yang pasti akan di ganti secara

berlipat ganda. Riba sendiri terbagi menjadi beberapa jenis, diantaranya adalah

:

Riba Nasi’ah

Riba ini merupakan riba yang muncul karena utang piutang.

Seperti layaknya kartu kredit yang mengenai bunga besar kepada peminjamnya.

Selain itu atas kelebihannya ada yang menyebut riba jahiliyah dimana pengenaan

bunga pada kartu kredit yang tidak dibayar penuh tagihannya pada waktu yang

sudah ditetapkan sebelumnya.

Riba Fadhl

Sedangkan kedua adalah Riba Fadhl dimana riba muncul saat

melakukan pertukaran atau barter. Hal ini terjadi misalnya anda menukarkan

perhiasan perak seberat 50 gram dengan uang perak senilai 10 gram saja.

Dalam hal ini yang dimasud riba tentu barang yang secara

kasat mata tidak dapat dibedakan satu sama lainnya. Pertukaran barang yang

sejenis memang mengandung ketidak jelasan bagi kedua belah piha sehingga

ketentuan syariah mengatur kalaupun pertukaran harus dalam jumlah yang sama

(Baca: Standar Akuntansi Syariah)

2. Penipuan

Penipuan terdiri atas 4 yakni penipuan dalam kualitas

mencampur barang baik dan juga buruk, penipuan mengurangi timbangan atau

kuantitas. Penipuan yang memberikan harga terlalu tinggi dan juga penipuan

dalam waktu misalnya menyediakan barang yang seharusnya 200 maka anda hanya

bisa menyediakan 100 dan tidak sesuai jani.

3. Perjudian

Judi merupakan salah satu kegiatan yang sudah tertera dalam

Alquran dan diharamkan, dimana permainan ini melibatkan dua orang atau lebih

dengan menggunakan undian untuk bisa menang. Judi diharamkan karena timbulnya

kerugian besar dan menyebabkan perpecahan.

Permainan ini berjalan, dimana mereka menyerahkan uang atau

harta kekayaan lainnya, kemudian mengadakan permainan tertentu baik dengan

kartu ataupun adu ketangkasan. Jika anda memenangkan undian maka anda mendapat

hadiahnya sedangkan jika anda kalah maka anda harus merugikan apa yang anda

taruhkan baik uang atau barang.

4. Gharar

Jika anda melakukan transaksi yang tidak pasti maka anda

termasuk bertransaksi yang dilarang. Ketidakjelasan ini dapat menimbulkan

pertikaian antara pihak dan ada yang merasa dirugikan. Selain itu anda juga

akan mengalami hal yang mengurangi kepercayaan dan lainnya.

5. Penimbunan Barang

Penimbunan sering dilakukan oleh para pedagang jika

mengalami kelangkaan barang atau kesulitan barang. Jika anda adalah pedagang,

maka jika anda memiliki banyak barang yang bisa dijual maka penimbunan

merupakan transaksi yang dilarang.

Karena akan banyak orang yang mengalami kesulitan karena

mencari kebutuhan barang tersebut. Di Indonesia sempat mengalami penimbunan

barang diantaranya ketika gas elpiji mengalami kesulitan untuk dicari, padi

yang harus menunggu impor dan harga beras mahal dan lainya.(Baca: Pencatatan

Transaksi Keuangan )

6. Suap

Suap merupakan hal yang paling sering dilakukan oleh banyak

masyarakat tanpa sadar. Padahal suap adalah hal yang dilarang, mereka melakukan

berbagai hal dengan mengharapkan imbalan. Selain itu, mereka yang melakukan

suap terbiasa mensingkirkan keadilan untuk melakukan sesuatu dan hal tersebut

menimbulkan bahaya. Seperti hilangnya hukum dan peraturan, serta tidak adanya

lagi orang melakukan berbagai hal dengan jujur.

Demikianlah tentang sistem keuangan syariah yg sudah saya paparkan diatas semoga bermanfaat buat teman" sekalian wassalammualaikum wr.wb❤

Salah satu kewajiban umat Muslim saat Ramadan adalah membayar zakat fitrah. Tapi tahukah kamu kalau zakat itu banyak macamnya. Intinya tujuan dari berzakat bukan sekadar menunaikan kewajiban, tapi juga untuk membersihkan harta, mensucikan diri, serta berbagi dengan orang-orang yang membutuhkan.

Masih dalam suasana Ramadan, kali ini saya akan membahas seputar zakat dan wakaf serta macam-macam zakat dan wakaf. Karena sebagai umat Islam hendaknya tidak meremehkan zakat karena zakat termasuk dalam rukun Islam yang ke-4. Apakah arti zakat? Apa saja macam-macam zakat? Siapa saja yang berhak menerima zakat? Yuk simak pembahasan berikut.

A. ZAKAT

Zakat adalah sejumlah harta yang wajib dikeluarkan oleh umat Muslim untuk diberikan kepada golongan yang berhak menerima, seperti fakir miskin dan semacamnya, sesuai dengan yang ditetapkan oleh syariah. Zakat termasuk rukun Islam ke-4 dan menjadi salah satu unsur paling penting dalam menegakkan syariat Islam.

Oleh karena itu, hukum zakat adalah wajib bagi setiap Muslim yang telah memenuhi syarat-syarat tertentu. Zakat juga merupakan bentuk ibadah seperti shalat, puasa, dan lainnya dan telah diatur dengan rinci berdasarkan Al-Quran dan Sunnah.

Zakat terdiri dari dua macam:

1. Zakat Fitrah

Zakat fitrah adalah zakat yang wajib dikeluarkan umat Muslim menjelang hari raya Idul Fitri atau pada bulan Ramadan. Zakat fitrah dapat dibayar dengan setara 3,5 liter (2,5 kilogram) makanan pokok dari daerah yang bersangkutan. Makanan pokok di Indonesia adalah nasi, maka yang dapat dijadikan sebagai zakat adalah berupa beras.

2. Zakat Maal

Zakat maal (harta) adalah zakat penghasilan seperti hasil pertanian, hasil pertambangan, hasil laut, hasil perniagaan, hasil ternak, harta temuan, emas dan perak. Masing-masing jenis penghasilan memiliki perhitungannya sendiri.

Dalam Undang-Undang (UU) tentang Pengelolaan Zakat Nomor 38 Tahun 1998, pengertian zakat maal adalah bagian dari harta yang disisihkan oleh seorang Muslim atau badan yang dimiliki orang Muslim sesuai ketentuan agama untuk diberikan kepada yang berhak menerimanya.

UU tersebut juga menjelaskan tentang zakat fitrah, yaitu sejumlah bahan pokok yang dikeluarkan pada bulan Ramadan oleh setiap Muslim bagi dirinya dan bagi orang yang ditanggungnya, yang memiliki kewajiban makan pokok untuk sehari pada hari raya Idul Fitri.

Perhitungan Zakat

Cara Menghitung Zakat

1. Zakat Fitrah

Zakat Fitrah per orang = 3,5 liter x harga beras per liter. Contoh: harga beras yang biasa kamu makan sehari-hari Rp 10.000 per liter, maka zakat fitrah yang harus dibayar per orang sebesar Rp 35.000. Jika dihitung dari segi berat, maka zakat fitrah per orang = 2,5 kg x harga beras per kg.

2. Zakat Maal

Zakat Maal = 2,5% x jumlah harta yang tersimpan selama 1 tahun. Menghitung nisab zakat maal = 85 x harga emas pasaran per gram.

Contoh: Umi punya tabungan Rp 100 juta, deposito Rp 200 juta, rumah kedua yang dikontrakkan senilai Rp 500 juta, dan emas perak senilai Rp 200 juta. Total harta yang dimiliki Rp 1 miliar. Semua harta sudah dimiliki sejak 1 tahun lalu.

Misal harga 1 gram emas sebesar Rp 600 ribu, maka batas nisab zakat maal 85 x Rp 600 ribu = Rp 51 juta. Karena harta Umi lebih dari limit nisab, maka ia harus membayar zakat maal sebesar Rp 1 miliar x 2,5% = Rp 25 juta per tahun.

3. Zakat penghasilan

Untuk mengetahui zakat penghasilanmu, kurangi total pendapatan dengan utang. Lalu hasilnya dikali 2,5%. Nisab zakat penghasilan adalah 520 x harga makanan pokok.

Contoh: Irman menerima gaji bulanan Rp 7 juta. Punya utang cicilan motor sebesar Rp 1 juta. Maka sisa penghasilan tersebut masih Rp 6 juta. Di sisi lain, rata-rata harga beras 1 kg adalah Rp 10 ribu. Jadi batas nisab zakat penghasilan 520 x Rp 10 ribu = Rp 5,2 juta.

Karena sisa gajimu sudah melebihi batas nisab, maka zakat penghasilan yang wajib dibayar adalah Rp 6 juta x 2,5% = Rp 150 ribu.

PENERIMA ZAKAT

Yang Berhak Menerima Zakat

Siapa saja yang berhak menerima zakat? Yang berhak mendapatkan zakat menurut kaidah Islam dibagi menjadi 8 golongan. Golongan-golongan tersebut adalah:

1. Fakir

Golongan orang yang hampir tidak memiliki apapun sehingga tidak mampu memenuhi kebutuhan pokok hidupnya.

2. Miskin

Golongan orang yang memiliki sedikit harta, tetapi tidak bisa mencukupi kebutuhan dasar untuk hidupnya.

3. Amil

Orang yang mengumpulkan dan membagikan zakat.

4. Mu'alaf

Orang yang baru masuk atau baru memeluk agama Islam dan memerlukan bantuan untuk menyesuaikan diri dengan keadaan baru.

5. Hamba Sahaya

Orang yang ingin memerdekakan dirinya.

6. Gharimin

Orang yang berutang untuk memenuhi kebutuhannya, dengan catatan bahwa kebutuhan tersebut adalah halal. Akan tetapi tidak sanggup untuk membayar utangnya.

7. Fisabilillah

Orang yang berjuang di jalan Allah.

8. Ibnus Sabil

Orang yang kehabisan biaya dalam perjalanannya dalam ketaatan kepada Allah.

Dari pembahasan di atas, kamu pasti sudah dapat mengetahui apakah kamu termasuk orang yang harus membayar zakat atau yang berhak menerima zakat. Dengan memenuhi kewajiban Anda sebagai umat Muslim untuk membayar zakat, tentu saja banyak kebaikan yang bisa didapat. Beberapa kebaikan tersebut di antaranya adalah:

Mempererat tali persaudaraan antara masyarakat yang kekurangan dengan yang berkecukupan

Mengusir perilaku buruk yang ada pada seseorang

Sebagai pembersih harta dan menjaga seseorang dari ketamakan harta

Ungkapan rasa syukur atas nikmat Allah SWT yang telah diberikan kepadamu

Untuk pengembangan potensi diri bagi umat Islam

Memberi dukungan moral bagi orang yang baru masuk agama Islam.

Menciptakan Ketenangan

Zakat dapat memberikan ketenangan dan ketentraman, bukan hanya kepada penerima tapi juga kepada orang yang membayar zakat. Perlu diingat bahwa segala hal baik yang telah kamu lakukan pasti akan mendapatkan balasan dari Allah SWT, seperti berzakat maka tidak akan mengurangi sedikitpun hartamu, tapi Allah menjanjikan akan melipatgandakannya.

B.WAKAF

Pengertian Wakaf

Wakaf adalah Sedekah Jariyah, yakni menyedekahkan harta kita untuk kepentingan ummat. Harta Wakaf tidak boleh berkurang nilainya, tidak boleh dijual dan tidak boleh diwariskan. Karena wakaf pada hakikatnya adalah menyerahkan kepemilikan harta manusia menjadi milik Allah atas nama ummat.

Dasar Hukum Wakaf

Berdasarkan Al-Qur’an & Sunnah

Di antara hadis yang menjadi dasar dan dalil wakaf adalah hadis yang menceritakan tentang kisah Umar bin al-Khaththab ketika memperoleh tanah di Khaibar. Setelah ia meminta petunjuk Nabi tentang tanah tersebut, Nabi menganjurkan untuk menahan asal tanah dan menyedekahkan hasilnya.

Hadis tentang hal ini secara lengkap adalah; “Umar memperoleh tanah di Khaibar, lalu dia bertanya kepada Nabi dengan berkata; Wahai Rasulullah, saya telah memperoleh tanah di Khaibar yang nilainya tinggi dan tidak pernah saya peroleh yang lebih tinggi nilainya dari padanya. Apa yang baginda perintahkan kepada saya untuk melakukannya? Sabda Rasulullah: “Kalau kamu mau, tahan sumbernya dan sedekahkan manfaat atau faedahnya.” Lalu Umar menyedekahkannya, ia tidak boleh dijual, diberikan, atau dijadikan wariskan. Umar menyedekahkan kepada fakir miskin, untuk keluarga, untuk memerdekakan budak, untuk orang yang berperang di jalan Allah, orang musafir dan para tamu. Bagaimanapun ia boleh digunakan dengan cara yang sesuai oleh pihak yang mengurusnya, seperti memakan atau memberi makan kawan tanpa menjadikannya sebagai sumber pendapatan.”

Hadis lain yang menjelaskan wakaf adalah hadis yang diceritakan oleh imam Muslim dari Abu Hurairah. Nas hadis tersebut adalah; “Apabila seorang manusia itu meninggal dunia, maka terputuslah amal perbuatannya kecuali dari tiga sumber, yaitu sedekah jariah (wakaf), ilmu pengetahuan yang bisa diambil manfaatnya, dan anak soleh yang mendoakannya.”

Berdasarkan Hukum Positif

Peraturan Pemerintah nomor 42 tahun 2006 tentang Pelaksanaan Undang-undang nomor 41 tahun 2004.

Syarat-syarat Wakaf

Syarat-syarat orang yang berwakaf (al-waqif): Syarat-syarat al-waqif ada empat, pertama orang yang berwakaf ini mestilah memiliki secara penuh harta itu, artinya dia merdeka untuk mewakafkan harta itu kepada sesiapa yang ia kehendaki. Kedua dia mestilah orang yang berakal, tak sah wakaf orang bodoh, orang gila, atau orang yang sedang mabuk. Ketiga dia mestilah baligh. Dan keempat dia mestilah orang yang mampu bertindak secara hukum (rasyid). Implikasinya orang bodoh, orang yang sedang muflis dan orang lemah ingatan tidak sah mewakafkan hartanya.

Syarat-syarat harta yang diwakafkan (al-mauquf): Harta yang diwakafkan itu tidak sah dipindahmilikkan, kecuali apabila ia memenuhi beberapa persyaratan yang ditentukan oleh ah; pertama barang yang diwakafkan itu mestilah barang yang berharga Kedua, harta yang diwakafkan itu mestilah diketahui kadarnya. Jadi apabila harta itu tidak diketahui jumlahnya (majhul), maka pengalihan milik pada ketika itu tidak sah. Ketiga, harta yang diwakafkan itu pasti dimiliki oleh orang yang berwakaf (wakif). Keempat, harta itu mestilah berdiri sendiri, tidak melekat kepada harta lain (mufarrazan) atau disebut juga dengan istilah (ghaira shai’).

Syarat-syarat orang yang menerima manfaat wakaf (al-mauquf alaih): Dari segi klasifikasinya orang yang menerima wakaf ini ada dua macam, pertama tertentu (mu’ayyan) dan tidak tertentu (ghaira mu’ayyan). Yang dimasudkan dengan tertentu ialah, jelas orang yang menerima wakaf itu, apakah seorang, dua orang atau satu kumpulan yang semuanya tertentu dan tidak boleh dirubah. Sedangkan yang tidak tentu maksudnya tempat berwakaf itu tidak ditentukan secara terperinci, umpamanya seseorang sesorang untuk orang fakir, miskin, tempat ibadah, dll. Persyaratan bagi orang yang menerima wakaf tertentu ini (al-mawquf mu’ayyan) bahwa ia mestilah orang yang boleh untuk memiliki harta (ahlan li al-tamlik), Maka orang muslim, merdeka dan kafir zimmi yang memenuhi syarat ini boleh memiliki harta wakaf. Adapun orang bodoh, hamba sahaya, dan orang gila tidak sah menerima wakaf. Syarat-syarat yang berkaitan dengan ghaira mu’ayyan; pertama ialah bahwa yang akan menerima wakaf itu mestilah dapat menjadikan wakaf itu untuk kebaikan yang dengannya dapat mendekatkan diri kepada Allah. Dan wakaf ini hanya ditujukan untuk kepentingan Islam saja.

Syarat-syarat Shigah Berkaitan dengan isi ucapan (sighah) perlu ada beberapa syarat: Pertama, ucapan itu mestilah mengandungi kata-kata yang menunjukKan kekalnya (ta’bid). Tidak sah wakaf kalau ucapan dengan batas waktu tertentu. Kedua, ucapan itu dapat direalisasikan segera (tanjiz), tanpa disangkutkan atau digantungkan kepada syarat tertentu. Ketiga, ucapan itu bersifat pasti. Keempat, ucapan itu tidak diikuti oleh syarat yang membatalkan. Apabila semua persyaratan diatas dapat terpenuhi maka penguasaan atas tanah wakaf bagi penerima wakaf adalah sah. Pewakaf tidak dapat lagi menarik balik pemilikan harta itu telah berpindah kepada Allah dan penguasaan harta tersebut adalah orang yang menerima wakaf secara umum ia dianggap pemiliknya tapi bersifat ghaira tammah.

Keistimewaan Wakaf

Wakaf merupakan salah satu amalan ibadah yang termasuk istimewa, hal ini karena pahala waqaf akan terus mengalir walaupun kita telah meninggal dunia. Berbeda dengan amalan-amalan seperti shalat, zakat, puasa, Haji dll yang pahalanya akan terputus ketika kita meninggal dunia. Keterangan ini berdasarkan hadist Rasulullah SAW. “Jika seorang manusia meninggal dunia, maka terputuslah amal perbuatannya, kecuali tiga hal; sedekah jariyah, ilmu yang bermanfaat, dan anak shaleh yang selalu mendoakannya. [HR. muslim, Imam Abu Dawud, dan Nasa’iy] Menurut jumhur ulama; sedekah jariyah dalam wujud waqaf.

Pahalanya bisa diatasnamakan orang lain. “Dari sahabat Fadhl datang kepada Rasulullah dan bertanya “ibuku meninggal dunia dan aku bermaksud ingin melakukan amal kebaikan baginya, apakah pahalanya akan bermanfaat buat ibuku?” Rasulullah menjawab, “buatlah sumur umum dan niatkan pahalanya kepada ibumu.”

Baiklah temen-teman demikian penjelasan tentang zakat dan wakaf semoga bermanfaat buat teman-teman semuanyaa assalammualaikum wr.wb

haii apa kabar? disini ada penjelasan tentang asuransi syariah .nah pernah dengar tentang asuransi gak? disini kita akan membahasnya.

Asuransi Syariah adalah asuransi berdasarkan prinsip syariah dengan usaha tolong-menolong (ta’awuni) dan saling melindungi (takafuli) diantara para Peserta melalui pembentukan kumpulan dana (Dana Tabarru’) yang dikelola sesuai prinsip syariah untuk menghadapi risiko tertentu. Berikut beberapa definisi dalam asuransi syariah sebagai berikut:

Akad adalah perjanjian tertulis yang memuat kesepakatan tertentu, beserta hak dan kewajiban para pihak sesuai prinsip syariah.

Akad Tabarru’ adalah akad hibah dalam bentuk pemberian dana dari satu Peserta kepada Dana Tabarru’ untuk tujuan tolong-menolong diantara para Peserta, yang tidak bersifat dan bukan untuk tujuan komersial.

Akad Wakalah bil Ujrah adalah Akad Tijarah yang memberikan kuasa kepada Perusahaan sebagai wakil Peserta untuk mengelola Dana Tabarru’ dan/atau Dana Investasi Peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa ujrah (fee).

Akad Mudharabah adalah akad untuk memberikan bagi hasil atas investasi Dana Tabarru’.

Kontribusi adalah sejumlah dana yang dibayarkan oleh Peserta kepada Perusahaan yang sebagian akan dialokasikan sebagai iuran Tabarru’ dan sebagian lainnya sebagai fee (ujrah) untuk Perusahaan.

Iuran Dana Tabarru’ adalah sebagian dari kontribusi yang dibayarkan oleh Peserta yang kemudian dimasukkan kedalam Kumpulan Dana Tabarru’ dengan Akad Tabarru’.

Dana Tabarru’ adalah kumpulan dana yang berasal dari kontribusi para Peserta, yang mekanisme penggunaannya sesuai dengan Akad Tabarru’ yang disepakati.

Surplus/Defisit Underwriting adalah selisih lebih/kurang dari total kontribusi Peserta ke dalam Dana Tabarru’ setelah dikurangi pembayaran santunan/klaim, kontribusi reasuransi, dan cadangan teknis, dalam satu periode tertentu.

Keunggulan Asuransi Syariah :

1) Transparansi Pengelolaan Dana Peserta Asuransi syariah dengan perjanjian di awal yang jelas dan transparan serta aqad yang sesuai syariah, dana tabarru’ akan dikelola secara profesional oleh perusahaan asuransi syariah melalui investasi syar’i dengan berlandaskan prinsip syariah.

2) Pengelolaan Dana Peserta secara Islami dengan menghindarkan Riba (Bunga), Maisir (Judi) dan Gharar (Ketidakjelasan).

Asuransi Syariah menghindarkan dari fungsi asuransi konvensional yang mengandung Riba (Bunga) Maisir (Judi) dan Gharar (Ketidakjelasan). Dana Tabarru’ akan dipergunakan untuk menghadapi dan mengantisipasi terjadinya musibah/bencana/klaim yang terjadi diantara peserta asuransi. Melalui asuransi syariah, dapat mempersiapkan diri secara finansial dengan tetap mempertahankan prinsip – prinsip transaksi yang sesuai dengan fiqh Islam. Jadi tidak ada keraguan untuk berasuransi syari’ah.

3) Adanya Alokasi dan Distribusi Surplus Underwriting.

a. Apabila terjadi Surplus Underwriting, maka Peserta sepakat untuk mengalokasikan Surplus Underwriting sebagai berikut :

• 50 % untuk Kumpulan Dana Tabarru’;

• 20 % untuk Peserta yang memenuhi kriteria;

• 30 % untuk Perusahaan sebagai operator.

b. Surplus Underwriting akan didistribusikan kepada Peserta paling lambat 90 hari kalender setelah perhitungan selesai dilakukan.

c. Pembagian dari hasil Surplus Underwriting hanya diberikan kepada Peserta yang memenuhi ketentuan sebagai berikut:

Peserta tidak pernah mengajukan klaim pada tahun perhitungan surplus/defisit underwriting.

Tidak sedang mengajukan klaim pada tanggal perhitungan surplus/defisit underwriting.

d. Apabila jumlah Surplus Underwriting yang akan didistribusikan kepada setiap Peserta lebih kecil dari Rp50.000,- maka Surplus Underwriting tersebut dimasukkan kedalam kumpulan Dana Tabarru’.

Asuransi Asei memiliki beberapa jenis produk Asurasi Umum Syariah sebagai berikut:

1) Asuransi Harta Benda Syariah

Asuransi yang memberikan ganti rugi kepada Tertanggung atas kerusakan atau kerugian harta benda yang dipertanggungkan yang disebabkan oleh kebakaran, sambaran petir, ledakan, kejatuhan pesawat terbang, serta asap yang berasal dari kebakaran harta yang dipertanggungkan. Asuransi Property meliputi Asuransi Kebakaran dan perluasan jaminannya (gempa bumi, badai, banjir, topan, dan lain – lain) dan juga jaminan atas kerugian sebagai akibat terganggunya usaha (business interruption) yang disebabkan kebakaran.

Jenis-jenis asuransi harta benda:

• Polis Standar Asuransi Kebakaran Indonesia (PSAKI)

• Polis Standar Gempa Bumi Indonesia (PSGBI)

• Property All Risks (PAR) atau Industrial All Risks (IAR)

2) Asuransi Rekayasa Syariah

Asuransi Rekayasa adalah salah satu bentuk asuransi yang memberikan pertanggungan atas risiko kehilangan atau kerusakan terhadap obyek yang dipertanggungkan (biasanya terkait dengan konstruksi; material; peralatan atau mesinmesin) selama masa konstruksi atau pemasangan mesin terhadap setiap risiko kehilangan atau kerusakan yang tidak terduga; bersifat tiba-tiba dan merupakan suatu kecelakaan.

Perluasan pertanggungan dapat diberikan terhadap risiko-risiko kehilangan atau kerusakan barang milik dan kecelakaan fisik dari Pihak Ketiga dengan nilai maksimum yang disepakati sebelumnya. Asuransi Rekayasa (Engineering Insurance) dibagi menjadi 2 (dua) kelompok besar, yaitu: Asuransi Engineering Proyek dan Asuransi Engineering Non Proyek.

Jenis pertanggungan (polis) untuk Engineering Proyek, yaitu:

• Asuransi Konstruksi (Contractor All Risk Insurance/CAR): memberikan pertanggungan atas risiko kehilangan dan/atau kerusakan fisik terhadap pelaksanaan pembangunan.

• Asuransi Pemasangan (Erection All Risks Insurance/EAR): memberikan pertanggungan atas risiko kehilangan dan/atau kerusakan pada mesin-mesin pada saat instalasi atau pemasangannya. Jenis pertanggungan untuk Engineering Non Proyek, yaitu:

• Asuransi Kerusakan Mesin (Machinery Breakdown Insurance/MB)

• Asuransi Peralatan Berat (Contractor’s Plant and Machinery/CPM)

3) Asuransi Pengangkutan Barang Syariah

Asuransi yang menjamin kerusakan atau kerugian barang yang diangkut dari satu tempat ke tempat lain baik dengan alat angkut darat (truk, kereta, trailer), laut (kapal) atau udara (pesawat udara) terhadap risiko-risiko yang terjadi selama pengangkutan barang. Jenis risiko yang ditanggung dibedakan dalam tiga (3) kelompok yang disebut Institute Cargo Clauses (ICC) yaitu (dari yang paling lengkap): ICC “A”; ICC “B” dan ICC “C”.

4) Asuransi Rangka Kapal Syariah

Memberikan jaminan atas kerusakan atau kerugian terhadap kapal, mesin dan perlengkapannya dari bahaya laut (perils of the sea) dan risiko pelayaran (navigational perils). Jaminannya adalah full terms/full conditions (Cl 280) dan limited terms/limited conditions (Cl 284 dan Cl 289).

5) Asuransi Aneka Syariah

Asuransi Tanggung Gugat (Liability Insurance): menjamin tanggung jawab hukum kepada pihak ketiga baik berupa cidera badan (bodily injury) dan/atau kerusakan harta benda (property damage) sehubungan dengan aktifitas pekerjaan atau bisnis yang dijalankan oleh Tertanggung.

Jenis Liability Insurance :

• Public Liability Insurance

• Commercial General Liability atau CGL (yang meliputi Public Liability, Employer’s Liability, Automobile Liability, Workmen’s Compensation)

6) Asuransi Uang Syariah

Memberikan jaminan atas kehilangan uang, emas dan/atau yang disetarakan dengan uang (Cek, Bank Notes, Wesel) milik Tertanggung selama disimpan di dalam brankas, lemari besi atau tempat penyimpanan uang lainnya; selama dalam pengiriman dari satu tempat ke tempat lain; saat disimpan di kasir atau loket-loket dimana transaksi dilakukan; dan menjamin hilangnya uang tertanggung akibat ketidakjujuran karyawan yang dipercaya dalam mengelola uang.

Jenis Money Insurance:

• Cash in Transit (CIT)

• Cash in Safe (CIS)

• Cash in Cashier Box

• Fidelity Guarantee

7) Asuransi Kecelakaan Diri Syariah

Memberikan jaminan terhadap risiko kematian, cacat tetap, dan biaya perawatan atau pengobatan yang disebabkan oleh kecelakaan.

8) Asuransi Kebongkaran Syariah

Menanggung kerugian akibat dari pencurian yang pencurinya memasuki ruangan yang ditempati Tertanggung, dengan jalan kekerasan/pembongkaran dan juga kerusakan kepada barangbarang Tertanggung sebagai akibat dari perbuatan tersebut.

9) Asuransi Kecelakaan Diri Plus Syariah

Memberikan jaminan terhadap risiko kematian yang disebabkan oleh kecelakaan dan sakit serta risiko pemutusan hubungan kerja.

Demikianlah penjelasan mengenai asuransi syariah semoga bermanfaat buat teman" semua assalammualaikum wr.wb

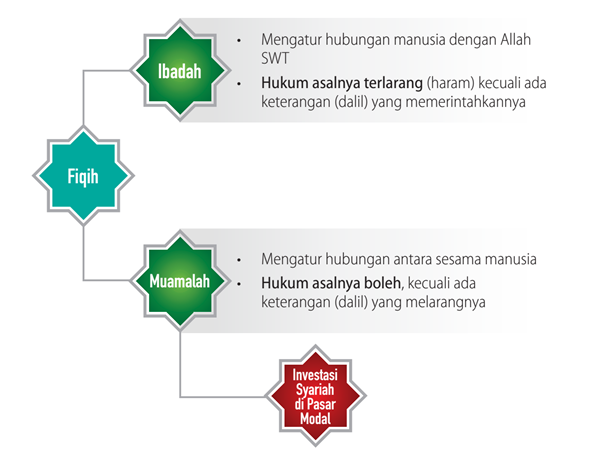

Pasar modal syariah merupakan kegiatan pasar modal yang tidak bertentangan dengan prinsip syariah di Pasar Modal.

Apa peran pasar modal syariah?

Pasar modal syariah memiliki 2 (dua) peran penting, yaitu:

Sebagai sumberpendanaan bagi perusahaan untukpengembangan usahanya melalui penerbitan efek syariah.

Sebagai sarana investasi efek syariah bagi investor

Pasar modal syariah bersifat universal, dapat dimanfaatkan oleh siapapun tanpa melihat latarbelakang suku, agama, dan ras tertentu.

Apa bedanya pasar modal syariah dengan pasar modal secara umum?

Pasar modal syariah merupakan bagian dari Industri Pasar Modal Indonesia. Secara umum, kegiatan pasar modal syariah sejalan dengan pasar modal pada umumnya. Namun demikian, terdapat beberapa karakteristik khusus pasar modal syariah yaitu bahwa produk dan mekanisme transaksi tidak boleh bertentangan dengan prinsip syariah di pasar modal.

Apakah kegiatan pasar modal syariah halal?

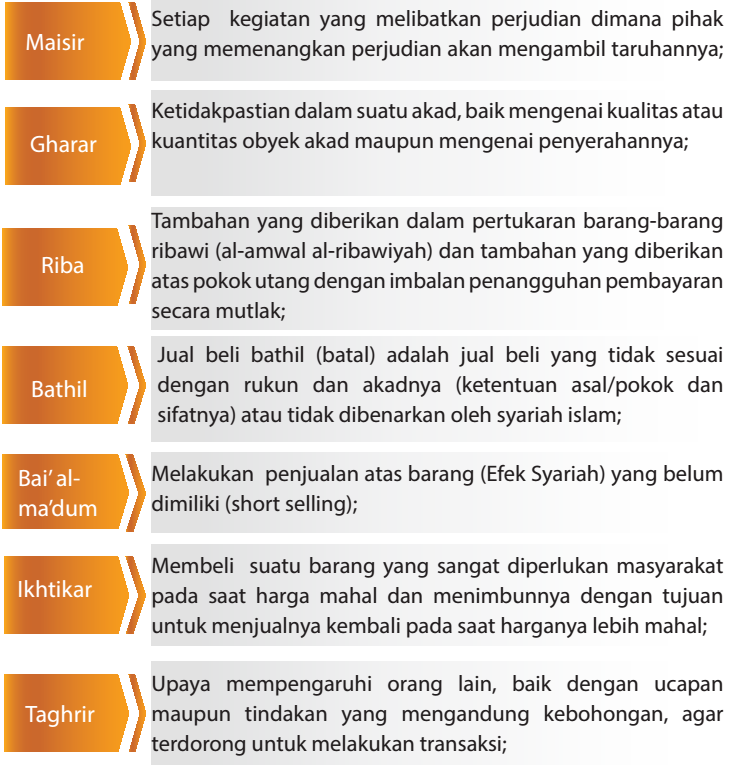

Halal. Karena pada dasarnya kegiatan pasar modal yangmerupakan kegiatan penyertaan modal dan atau jual beli efek (saham, sukuk), termasuk dalam kelompok muamalah, sehingga transaksi dalam pasar modal diperbolehkan sepanjang tidak ada larangan menurut syariah. Kegiatan muamalah yang dilarang adalah kegiatan spekulasi dan manipulasi yang di dalamnya mengandung unsur gharar, riba, maisir, risywah, maksiat, dan kedzhaliman.

Konsep dasar pasar modal syariah

Dalam melakukan muamalah, manusia diberi keleluasaan untuk melakukan kegiatan namun wajib memperhatikan hal-hal yang dilarang. Kegiatan pasar modal termasuk dalam kelompok muamalah, sehingga transaksi dalam pasar modal diperbolehkan sepanjang tidak ada larangan menurut syariah. Kegiatan muamalah yang dilarang adalah kegiatan spekulasi dan manipulasi yang di dalamnya mengandung unsur gharar, riba, maisir, risywah, maksiatdan kedzhaliman.

Kegiatan apa saja yang dilarang?

Kegiatan/ tindakan yang bertentangan dengan prinsip syariah (sesuai fatwa DSN-MUI Nomor: 80/DSN-MUI/III/2011), antara lain:

Produk dan layanan apa saja yang ada di pasar modal syariah?

Produk pasar modal syariah adalah efek syariah. Efek syariah merupakan efek yang tidak bertententangan dengan prinsip syariah di pasar modal.

Efek syariah terdiri atas:

Efek syariah berupa saham

Sukuk

Reksa Dana Syariah

Efek Beragun Aset Syariah (EBA Syariah)

Dana Investasi Real Estat Syariah (DIRE Syariah)

Efek Syariah lainnya

Sedangkan layanan Pasar Modal Syariah, antara lain:

Ahli Syariah Pasar Modal

Manajer Investasi Syariah

Unit Pengelolaan Investasi Syariah

Pihak Penerbit Daftar Efek Syariah

Sharia Online Trading System

Bank Kustodian yang memberikan jasa kustodian syariah

Wali Amanat yang memberikan jasa dalam penerbitan sukuk

Sistem Online Trading Syariah

Bank Kustodian yang memberikan jasa kustodian syariah

Wali Amanat yang memberikan jasa dalam penerbitan sukuk

Efek Syariah Berupa Saham

Bagaimana saham dapat disebut sebagai efek syariah?

Konsep saham merupakan konsep kegiatan musyarakah/ syirkah, yaitu penyertaan modal dengan hak bagi hasil usaha.

Dengan demikian, saham tidak bertentangan dengan prinsip syariah, karena saham merupakan bukti penyertaan modal dari investor kepada perusahaan, yang kemudian investor akan mendapatkan bagi hasil berupa deviden. Namun demikian, tidak semua saham dapat langsung dikategorikan sebagai saham syariah.

Apakah yang dimaksud dengan DES?

Daftar Efek Syariah (DES) adalah kumpulan efek yang tidak bertentangan dengan prinsip syariah di pasar modal, yang ditetapkan oleh OJK atau pihak yang mendapat persetujuan dari OJK sebagai Pihak Penerbit DES.

Siapa sajakah pihak yang dapat menerbitkan DES selain OJK?

Pihak yang dapat menerbitkan Daftar Efek Syariah selain OJK (Pihak Penerbit DES), adalah pihak yang telah mendapatkan persetujuan dari OJK untuk menerbitkan DES yang berisi efek syariah yang tercatat di Bursa Efek luar negeri.

Pihak yang dapat menjadi Pihak Penerbit DES yaitu:

Pihak yang mendapat persetujuan dari OJK untuk menerbitkan DES

Manajer Investasi Syariah

Manajer Investasi yang memiliki Unit Pengelolaan Investasi Syariah

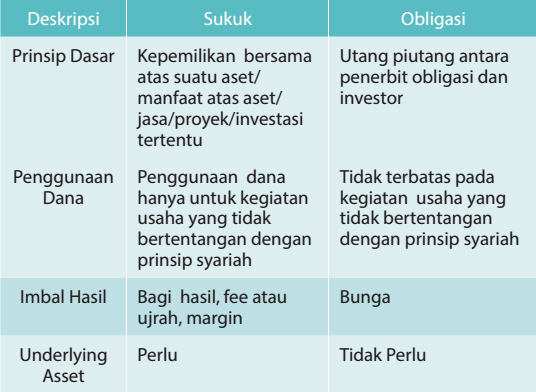

Apa yang dimaksud dengan sukuk?

Sukuk adalah efek syariah berupa sertifiat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak terpisahkan atau tidak terbagi atas aset yang mendasarinya (underlying asset).

Apa yang dimaksud dengan underlying asset?

Underlying Asset adalah aset yang dijadikan sebagai obyek atau dasar penerbitan sukuk.

Aset yang dijadikan underlying dapat berupa barang berwujud seperti tanah, bangunan, proyek pembangunan, atau aset tidak berwujud seperti jasa, atau hak manfaat atas aset.

Perbedaan antara sukuk dan obligasi

Reksa Dana Syariah

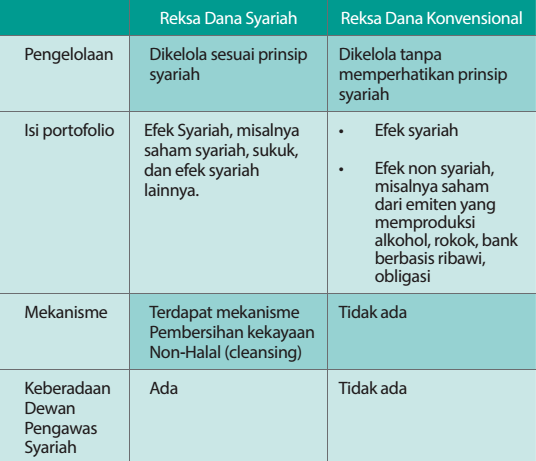

Apa yang dimaksud reksa dana syariah?

Reksa Dana Syariah merupakan salah satu wadah investasi kolektif yang dikelola oleh Manajer Investasi dengan cara menginvestasikan dana kelolaan ke efek syariah berupa saham syariah, sukuk, atau instrumen syariah lainnya.

Apa perbedaan reksa dana syariah dan reksa dana konvensional?

Apa saja jenis-jenis reksa dana syariah?

Reksa Dana Syariah Pasar Uang

Reksa dana yang hanya melakukan investasi pada instrumen pasar uang syariah dalam negeri dan/atau efek syariah berpendapatan tetap yang diterbitkan dengan jangka waktu tidak lebih dari 1 (satu) tahun dan/atau sisa jatuh temponya tidak lebih dari 1 (satu) tahun.

Reksa Dana Syariah Pendapatan Tetap

Reksa dana yang melakukan investasi paling sedikit 80% dari Nilai Aktiva Bersih dalam bentuk efek syariah berpendapatan tetap.

Reksa Dana Syariah Saham

Reksa dana yang melakukan investasi paling sedikit 80% dari Nilai Aktiva Bersih dalam bentuk efek syariah bersifat ekuitas.

Reksa Dana Syariah Campuran

Reksa dana yang melakukan investasi pada efek syariah bersifat ekuitas, efek syariah berpendapatan tetap, dan/atau instrumen pasar uang dalam negeri yang masing-masing tidak melebihi 79% dari Nilai Aktiva Bersih, dimana dalam portofolio reksa dana tersebut wajib terdapat efek syariah bersifat ekuitas dan efek syariah berpendapatan tetap.

Reksa Dana Syariah Terproteksi

Reksa dana yang melakukan investasi paling sedikit 70% dari NAB dalam bentuk efek syariah berpendapatan tetap dan paling banyak 30% dari NAB dalam bentuk saham syariah dan/atau sukuk yang diperdagangkan di Bursa Efek luar negeri.

Reksa Dana Syariah Indeks

Reksa dana yang melakukan investasi paling sedikit 80% dari NAB dalam efek syariah yang merupakan bagian dari suatu indeks syariah yang menjadi acuannya. Investasi pada efek syariah tersebut paling sedikit 80% dari seluruh efek syariah yang ada dalam indeks.

Pembobotan atas masing-masing efek syariah dalam reksa dana syariah indeks tersebut antara 80% sampai 120% dari pembobotan atas masing-masing efek syariah dalam indeks yang menjadi acuan.

Exchange Traded Fund (ETF) Syariah

Reksa Dana Syariah berbentuk KIK yang unit penyertaannya diperdagangkan di bursa efek (ETF)

Reksa Dana Syariah berbentuk KIK Penyertaan Terbatas

Reksa dana yang hanya ditawarkan kepada pemodal profesional dan dilarang ditawarkan melalui Penawaran Umum dan/atau dilarang dimiliki oleh 50 pihak atau lebih. Pemodal profesional merupakan pemodal yang memiliki kemampuan untuk membeli unit penyertaan dan melakukan analisis risiko.

Reksa Dana Syariah Berbasis Efek Syariah Luar Negeri

Reksa dana yang melakukan investasi paling sedikit 51% dari Nilai Aktiva Bersih Reksa Dana Syariah pada Efek Syariah Luar Negeri yang dimuat dalam Daftar Efek Syariah yang diterbitkan oleh Pihak Penerbit Daftar Efek Syariah

Reksa Dana Syariah Berbasis Sukuk

Reksa dana yang melakukan investasi paling sedikit 85% dari Nilai Aktiva Bersih dalam bentuk:

Sukuk yang ditawarkan di Indonesia melalui Penawaran Umum;

Surat Berharga Syariah Negara; dan/atau

Surat berharga komersial syariah yang jatuh temponya 1 tahun atau lebih dan masuk dalam kategori layak investasi (investment grade)

Reksa dana syariah tersebut dilarang melakukan investasi pada efek yang berbasis kegiatan sektor riil diluar negeri.

Layanan Di Pasar Modal Syariah

Ahli Syariah Pasar Modal

Ahli Syariah Pasar Modal atau biasa disebut ASPM merupakan profesi yang baru diatur secara detail pada tahun 2015 sejak diterbitkannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor POJK No.16/POJK.04/2015 tentang Ahli Syariah Pasar Modal. ASPM ini merupakan Pihak yang bertindak sebagai penasihat dan atau pengawas terkait dengan aspek kesyariahan dalam kegiatan usaha perusahaan termasuk memberikan opini kesesuaian terhadap prinsip syariah atas produk/jasa syariah di pasar modal.

Pihak Penerbit Daftar Efek Syariah

Sejak diberlakukannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 19/POJK.04/2015 tentang Penerbitan dan Persyaratan Reksa Dana Syariah pada tahun 2015, Pihak Penerbit Daftar Efek Syariah merupakan salah satu layanan pasar modal syariah yang berkembang pesat. Pihak Penerbit Daftar Efek Syariah merupakan pihak yang mendapat persetujuan dari OJK untuk menerbitkan Daftar Efek Syariah, dimana Daftar Efek Syariah tersebut berisikan efek-efek syariah yang diterbitkan di luar negeri dan selain Daftar Efek Syariah yang telah diterbitkan oleh OJK.

Sistem Online Trading Syariah (SOTS)

Sistem Online Trading Syariah atau biasa disebut SOTS merupakan sistem disiapkan oleh Perusahaan Efek Anggota Bursa untuk yang digunakan oleh investor untuk bertransaksi pada saham-saham yang masuk dalam Daftar Efek Syariah dengan menggunakan sistem transaksi berbasis online.

Pengembangan SOTS ini diharapakan dapat meningkatkan basis investor syariah di pasar modal dikarenakan sistem yang mudah dan nyaman.

Manajer Investasi yang Mengelola Reksa Dana Syariah

Manajer Investasi merupakan pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau portofolio investasi kolektif untuk sekelompok nasabah. Efek yang diperdagangkan oleh Manajer Investasi dapat berupa efek syariah maupun non-syariah.

Manajer Investasi yang mengelola efek syariah wajib memiliki Dewan Pengawas Syariah yang bertugas melakukan pengawasan apakah reksa dana syariah yang diterbitkan sesuai dengan prinsip syariah dan melakukan cleansing sesuai dengan peraturan Otoritas Jasa Keuangan.

Berdasarkan POJK No. 61/POJK.04/2016 tentang Penerapan Prinsip Syariah di Pasar Modal pada Manajer Investasi, setiap manajer investasi yang mengelola efek syariah wajib untuk membentuk unit pengelolaan invesatasi syariah (UPIS) dengan batas waktu 1 (satu) tahun sejak berlaku peraturan dimaksud yaitu, 20 Desember 2016.

Selain itu, dengan diterbitkan POJK No. 61/POJK.04/2016, mendorong lahirnya manajer investasi syariah. Saat ini telah terdapat manajer investasi yang seluruh kegiatan dan pengelolaannya didasarkan pada prinsip syariah di pasar modal.